本日竣工立会いでした!(・∀・)

一部未完成なところはあるものの、まぁほぼほぼ完成してました(´∀`)

またおいおい紹介していけたらと思います・・・・!!(・∀・)

本日は

■ Contents ■

ごんざ家の火災保険についてです。

住友林業で建築すると、とりあえず住友林業の子会社である

スミリンエンタープライズが代理店をつとめる火災保険を勧められます(´∀`)

大まかにスミリンエンタープライズが勧めてくる保険は2種類あります。

- 三井住友海上(すまいの火災保険)

- 東京海上日動(オーナーズ)

エンタープライズの支店のある都道府県によって、「この県は三井住友の方は推す」「こちらの県は東京海上を推す」など、色々あるみたいです。

例えば愛知県の場合は、「9割が<すまい>、1割が<オーナーズ>」だそうですが、

お隣の三重県に行くと、オーナーズの方が多いとか?(´∀`)

両方で比べてみましたが、値段にはそう大差ないです。

三井住友海上も、東京海上日動も、大手の保険会社なので、

わざわざスミリンエンタープライズを通さなくても、火災保険に加入することはできます。

たとえばスミリンエンタープライズが提案する「すまいの火災保険(三井住友海上)」というのは、

「GK すまいの保険」という火災保険の、住友林業的な別名です(´∀`)

スミリンエンタープライズを通すメリット

- 住宅購入者割引が受けられること

- 代理店が住友林業系なので、保険を使う際の手続きの煩雑さが少なくなる

ことだと思います(´∀`)

気になる住宅購入者割引ですが、説明してくれた担当さん曰く15%値引きだそうです。

この割引率に関して、営業さんは

だそうでした。

他社との比較も忘れずに。

まぁそこらへんも踏まえつつ、火災保険も大きい買い物にはなるので、

家と同じく、自分がなるべく理解し、納得した上で契約したいなぁと思い、

他のところと相見積もりをとることにしました(´∀`)

わが家が見積もりを取ったところは

1:スミリンエンタープライズ

2:セコム火災保険

3:価格.com 一括見積もり

です(´∀`)

価格.comの見積もりは、ネットで見積もりを依頼しましたが、

よくありがちな「電話がかかりっぱなし〜(´□`。)メイワク」ってことがありませんでしたし、ある程度他社との比較ができたので、標準・平均を知るにはよかったと思いました。

価格.comででてきた見積もりはとりあえず一蹴しまして(笑)、

我が家はスミリンVSセコム の一騎打ち!(・∀・)(笑)

比較する上で考えていた&悩んでいたポイント

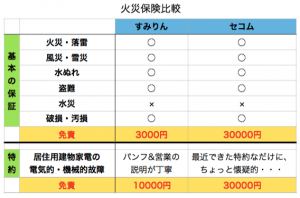

とりあえず以下の雑な比較表をごらんください(´∀`)

「基本の保証」みたいなのは、各社だいたい一緒です。

「破損・汚損」に関しては、もともと保険に組み込まれてたり、特約扱いだったりします。

が、我が家はつけて比較しました。(スミリンのすまい保険に元々組み込まれていたので)

まず水災を外しました。

これはかなり大きな減額ポイントであります(´∀`)

転居先の自治体の水災ハザードマップを調べました。

転居先の近くに、小さな支流が流れているのですが、

引越し先はまず水災の恐れがないこと、近年浸水被害もないことが確認できたため、

水災は外すことにしました。

そして《特約》扱いである

《居住用建物電気的・機械的事故特約》。

これが火災保険の選択を左右する大きなポイントの1つでした。

漢字ばかりでわかりづらいですが、この特約、ひらーたくいうと

「家を逆さまにして取れないような家電の突然の故障に関しては保障しますよ!(・∀・)」

というものです。

逆さまにしても取れない家電・・・

電動シャッター、ウォシュレット、エアコン、食洗機、太陽光発電システム、全館空調etc・・・

あたりになります(´∀`)

ちなみに故障に関して、「寿命」は対象ではありません(´∀`)

ここらへんが微妙なところなのですが、

たとえばウォシュレットが1年使って突然動かなくなった!(°д°;)だったら、寿命ではないので保障されますが、

15年使って動かなくなった・・・だったら、まぁおそらく保障されない・・・

みたいな感じです。

寿命なのかそうではないのか、そこらへんはあくまで修理に出したメーカー判断らしいです。

我が家は「全館空調」を導入します。

全館空調にももちろん2年のメーカー保証があります。

そのメーカー保証は最大10年に延ばせるのですが、

しかしそれを受けるには、

年間1万円の保証費用&毎年の全館空調メンテナンス(数万)

という条件があります・・・!(°д°;)

上記のことはスミリンの営業さんが言っていたことなので確証はないのですが、

そこは全館空調導入率がそこそこある住友林業系なので、まぁ一定の信憑性はあるだろうと。

メーカー保証を延長するんだったら・・・まぁ火災保険でつけちゃった方がいいかなぁ?

というところです。

で。この特約に関しては、

セコム火災保険さんも導入しております(´∀`)

「全館空調も保証の対象です!(・∀・)」

とは言っていたものの、

パンフレットにイマイチ明記されていない

&

セコム火災保険的には新しい特約なので、件数が多くない。

ということを考えると、

「もしかしたら保険を使う時にごねられるのでは・・・?(-“”-;)ウムム」

という疑いが私に生まれてしまいました(´∀`)(笑)

あと「破損・汚損」の保証については

「机を運んでいたら、壁にぶつかって壁に穴があいたー」

とかも保証されるのですが、

両者の差がでたのは免責額です。

(表をもう一度載せます)

スミリンが3000円に対して、セコムは30000円なんです。

火災保険は車の保険と違って、何回使おうが、保険料があがる、ということはありません。

なので、気になったところがあれば、遠慮なくばんばん使っていきたいところなのです。(´∀`)

(もちろん虚偽の申請はだめですよ!w)

そこでセコムにおける免責額30000円だと・・・・

30000円を超える事故って、結構よっぽどのことですし・・・

その免責額の高さによって、保険が使いづらくなったら嫌だなぁ・・・と思いました。

先に述べた「居住用建物電気・機械的事故特約」についての免責額にも差があったんですよね。

最終的な決定は?

2社を同じ条件で見積もりをとったら、

若干セコムの方が安かったのですが、

「金額的な差」と

「破損&汚損、居住用電気・・特約の免責額の低さ」

「事故があった時の手続きの手間の少なさ」

を天秤にかけて、我が家はスミリン保険で決定しました!(・∀・)ワーイ

特約の内容変更で保険料を少し節約。

スミリンで契約する時、自動セット特約とうたわれている「事故時諸費用特約」というものがあります。(´∀`)

「損害保険金の10%or30% 、上限100万or300万」

が支払われる・・・という特約です(´∀`)

なんのこっちゃ?(´∀`)と思う方多いと思います(私もめっちゃ思ったのでww)

要は損害保険金を上乗せして払ってくれる特約です(´∀`)

以下、三井住友海上(すまいの火災保険)での場合について書きます。

たとえば1000万円の被害がでた場合・・・・(´□`。)

この特約の保証割合を10%に設定していたら、「1100万円」が支払われます。

30%に設定していたら「1300万円」が支払われます。

上限額は100万円、200万円、300万円で設定できます。

たとえば2000万円の事故が起きたとします。

保証を 10%×100万円上限 で設定していたとします。

2000万円の10%は200万円になるわけですが、

上限を100万円に設定しているため、この場合は100万円までしか特約での保証はありません。

つまり合計で「2100万円」支払われる、ということです。

この上乗せ額について、使用用途は問われません。領収書をだす必要もありません。

いうなれば当面の生活費用として使えるものです。

上記では損害額が大きいものについて書きましたが、

たとえば「破損・汚損」など、損害額が小さいものについてもこの特約は適応されます。

10%×300万円 の契約をしていたとして・・・・(´∀`)

「壁を壊してしまった!3万円の被害!」だった場合、

(被害額30000円ー免責額3000円)×0.1(10%)=2700円

が、損害保険金(27000円)に上乗せして支払われます。

こういう場合は・・・「ラッキー♪(´∀`)」ぐらいなもんですよね(笑)

この特約における「保証割合&限度額」も、保険料を左右するポイントになります。

(水災外すほどではないですが笑)

ごんざ家が考えた結果、

・限度額300万まで必要とする事故(家が全焼するぐらいの大きな事故)の時はそうそうない

・あったとしても、自分たちの貯蓄で賄う。

ということで、我が家は

10%×100万円に設定しました♪(´∀`)

全く外すことも考えたのですが、

「全く外す」or「10%×100万円」で見積もりをだしてもらったところ、

差額5000円ぐらいなもんで・・・・(´∀`)

まぁ10年の契約期間の間に、破損・汚損の損害保険金の上乗せなどで5000円ぐらい取り返せちゃう?(笑)

取り返さなくてもまぁ安心料としてそれぐらいはいいかなぁ・・(´∀`)

と思って、つけました。

基本的に

何か大きな事故があった時に、自分たちのお金は持ち出したくない

という考えの人はつけるといいと思います!(・∀・)

まぁ色々悪あがきはしましたが、結局最後はスミリン系に落ち着いちゃうっていう・・(´∀`)(笑)

ちなみにセコムさんは、

ホームセキュリティを契約する前提での火災保険は格安です!(・∀・)

安いですけど、ホームセキュリティ導入の初期工事費用がかかるので、結局とんとんかな(´∀`)(笑)

「どう転んでもセコムのホームセキュリティは導入する!(・∀・)」

っていう人は、セコム火災保険がいいかもしれませんね!!(´∀`)

↓ごんざ・・・記事書くのがんばったね・・・・!タイピング乙!・°・(ノД`)・°・

って2ミリ以上思った人はクリック御願いします(´∀`)(笑)

応援クリックしていただけたら嬉しくて小躍りします。

こんにちは、マンションの火災保険について検索していてたどり着きました。我が家もすみりんかセコムかで考えていたところだったので、ものすごーーく参考になりました!わかりやすい記事をありがとうございます^^

コメントありがとうございます!!記事が参考になったようで、うれしいです!(´∀`)

火災保険、なやみますよね!

わが家はすみりんにして、けっこうまもなく子供が壁紙やぶって保険使ったので、すみりんにしておいてよかったです笑

[…] 《家づくり#60》火災保険について述べまくる|ごんざ家の日々 […]